최근 저점매수세로 인해 2차전지 섹터에 긍정적인 분위기가 감지되고 있으며, 에코프로비엠이 반등의 실마리를 찾고 있습니다. 에코프로비엠의 적정 주가와 목표 주가 컨센서스, 그리고 2차전지의 향후 전망을 살펴보겠습니다. 🚗🔋

에코프로비엠 주가 전망

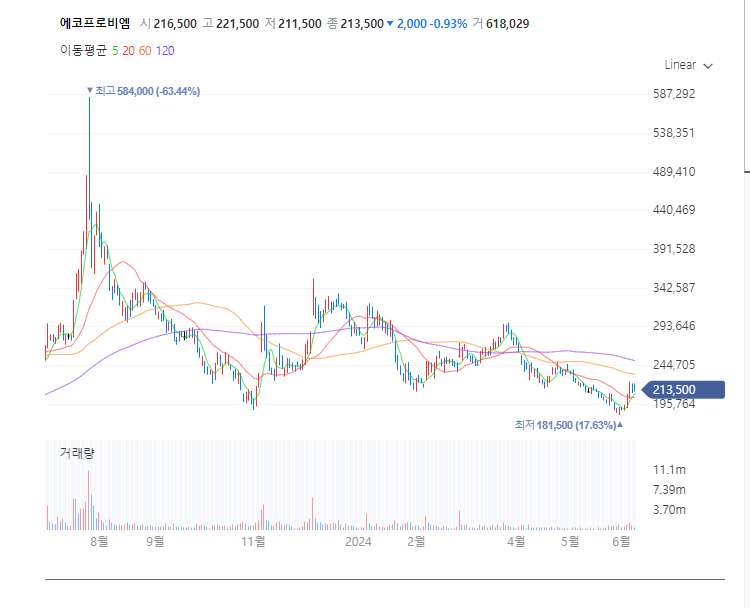

1. 주가 흐름

- YTD 기준: 에코프로비엠의 주가는 올해 들어 -24.69% 하락했습니다. 연초부터 계단식 하락이 이어지며 잠깐의 반등이 있었던 3월을 제외하고는 부진한 모습을 보였습니다.

- 1분기 실적 발표: 특히 전기차 업체와 2차전지 업체들의 1분기 실적이 발표되었던 4-5월에 매우 부진한 모습을 보였습니다.

'공포에 사고, 환희에 팔아라'라는 주식 격언이 있듯이, 지금처럼 투자심리가 완전히 훼손된 상황에서 매수하는 것은 매우 어렵습니다. 그러나 이는 잠재적인 기회를 의미하기도 합니다.

2. 반등 가능성

- 메리츠증권 리포트: 2024년 하반기부터 업황 회복 가능성이 있으며, 2025년 EU 탄소중립 산업법(유럽판 IRA) 채택 가능성도 긍정적입니다. 이는 헝가리 양극재 수직계열화를 통해 새로운 성장 동력을 제공할 수 있습니다.

- 주요 지표: 최근 3개월간 주요 메탈 가격이 반등하고 있으며, 이는 2-3분기 후 실적에 반영될 가능성이 있습니다. SK On 및 삼성SDI와의 물량 출하도 지속적으로 증가할 전망입니다.

3. 투자지표와 재무제표

- EV/EBITDA: 에코프로비엠은 높은 EV/EBITDA를 가지고 있으며, 이는 '그다지 싼 가격이 아닐 수 있다'는 것을 의미합니다.

- 부채비율: 2024년 연말 기준 부채비율은 220%에 육박하며, 이는 꽤 높은 수준입니다. 포스코퓨처엠의 210%와 비교해도 공격적인 투자 행보를 보이고 있습니다.

- 목표 주가: 추정기관 17곳의 목표주가 평균은 35만원대이지만, 이는 다소 공격적인 전망입니다. 최근 DS투자, 유안타, 미래에셋 등의 증권사들은 목표주가를 하향 조정하고 있습니다.

2분기 실적 전망 📉

2분기 실적 전망의 경우 하이투자증권의 '매도 의견' 리포트를 참조합니다.

24년 2분기 실적 전망:

- 매출액: 8,600억원(-55% YoY, +11% QoQ)

- 영업이익: -65억원(적자전환 YoY/QoQ)

북미와 유럽 전기차 시장의 성장세 둔화로 인해 양극재 수요 회복이 지연되고 있습니다. 주력 고객사인 삼성SDI와 SK온의 유럽 OEM향 출하 비중이 높아 부진한 전기차 수요가 부담 요인으로 작용하고 있습니다. 2분기 판가는 지난 4Q23~1Q24 리튬 가격 반영으로 전분기 대비 약 20% 하락할 것으로 예상되며, 역래깅 효과로 인해 적자가 예상됩니다. 하반기에는 리튬 가격의 안정화로 수익성이 점차 개선되겠지만 본격적인 물량 회복은 2025년으로 전망됩니다.

투자 포인트 및 목표 주가 🎯

- 목표 주가: 15만원

- 투자의견: 매도

목표주가는 2027년 예상 EPS에 2027~2029년 전세계, 북미 전기차 배터리 예상 수요 연평균 성장률에 PEG 1.0을 반영한 P/E 22.0배를 적용해 산출했습니다. 지난해 7월 주가 고점 이후 지속적인 하락세가 나타났지만 여전히 밸류에이션 부담이 큽니다. 북미, 유럽 전기차 수요 부진, 양극재 판가 하락, 유럽과 신흥국 전기차 배터리 시장 내 국내 업체들의 점유율 하락 등으로 인해 중장기 실적 전망치가 조정되었습니다.

에코프로비엠의 실적이 올해 상반기를 바닥으로 점진적인 증가세를 나타낼 것으로 기대되지만, 주가는 반드시 실적과 같은 방향으로 움직이지 않습니다. 따라서 밸류에이션 정상화 과정이 필요합니다.

결론

- 장기 전망: 에코프로비엠은 전기차와 2차전지 시장의 성장에 중요한 역할을 하며, 반등 가능성이 존재합니다. 그러나 전기차 시장의 성장이 중요한 변수이며, 현재 주가는 시장 선행지표로서 미래를 반영하고 있습니다.

- 소비자 선택: 전기차 시장의 성장 시점을 파악하는 것이 중요합니다. 주가는 시장을 12-18개월 선행하므로, 전기차와 내연차의 가격적 동등 시기를 2027-2028년으로 보고 있습니다. 따라서 2025-2026년이 전기차 시장의 바닥을 지나는 가장 깊고 어두운 순간이 될 수 있습니다.

- 협력 관계: 에코프로비엠이 SK On, 삼성SDI와 같은 셀 업체들과 좋은 관계를 유지하며 외형적 성장을 잘 한다면 현재의 높은 주가가 정당화될 수 있는 여지가 있습니다. 💡📈

긴 글 읽어주셔서 감사합니다. 투자는 투자자의 책임입니다. 이 포스팅은 투자 권유가 아닙니다.

'주식시장 살아남기 > 전기차 깎던 청년' 카테고리의 다른 글

| 금양 4695 배터리, 사실 4680 배터리가 둔갑한 것일까? (1) | 2024.06.12 |

|---|---|

| 금양 주가 전망과 투자 지표, 실적 분석해보기 (1) | 2024.06.12 |

| TIGER 차이나 전기차 SOLACTIVE ETF로 바라본 중국 BEV, PHEV 시장 전망 (0) | 2024.06.10 |

| 엘앤에프 목표주가 상향 - 2분기 실적 전망과 양극재 시장 (0) | 2024.05.28 |

| 성일하이텍 주가 전망과 실적 : 폐밧데리 대장주, 흑자 전환 시기는? (0) | 2024.05.26 |