에코프로비엠 주가 반등 분석 및 2분기 실적 전망 포스팅입니다. 2차전지와 전기차 섹터 전반이 좋지 않은 모습이지만, 테슬라발 반등에 의한 온기일지, 아니면 구조적인 전환기의 시작일지에 대해서 알아보면 좋을 것 같습니다.

최근 주가 반등 이유

에코프로비엠의 주가는 6월 27일 178,000원에서 198,600원으로 10% 이상 급등하였습니다📈. 이번 주가 상승의 주요 요인은 다음과 같습니다:

- 2차전지와 전기차 섹터 전반의 회복 기대감: BEV(배터리 전기차) 섹터 전반이 어려움을 겪었지만, 시장은 하반기 회복을 기대하고 있습니다.

- 리튬 카보네이트 가격 반등: 리튬 카보네이트(탄산리튬) 선물 가격이 바닥을 치고 소폭 반등하면서, 전기차 전방 수요가 회복될 가능성이 있음을 시사합니다.

- 메리츠증권의 긍정적 리포트: 7월 8일 메리츠증권의 노우호 애널리스트가 발표한 "Against All Odds" 리포트가 투자자들에게 긍정적인 영향을 주었습니다.

2분기 실적 전망

에코프로비엠의 2분기 실적 전망은 다음과 같습니다:

- 매출액: 8,949억 원

- 영업손실: 188억 원

- 영업이익률: -2.1%

이 실적은 전년 동기 대비 적자 전환 및 분기 대비 적자 확대를 의미합니다. 그러나 주가는 실적을 선행하므로, 투자자들은 2분기 실적보다 장기적인 전망에 더 주목하고 있습니다. 생산 Capa는 2024-2026년에 폭증합니다만, 평균판매단가(ASP)가 많이 떨어져있는 상황이라 돈을 많이 벌고 있지는 못한 상황입니다.

중장기 전망

에코프로비엠의 중장기 전망은 매우 밝습니다✨. 특히 2024년 4분기부터 2026년까지는 다음과 같은 성장이 예상됩니다:

- 2024-2025년: 매출액 YoY 83.5%, 영업이익 YoY 595.4% 성장 전망

- 2025-2026년: 매출액 YoY 52.9%, 영업이익 YoY 66.7% 성장 전망

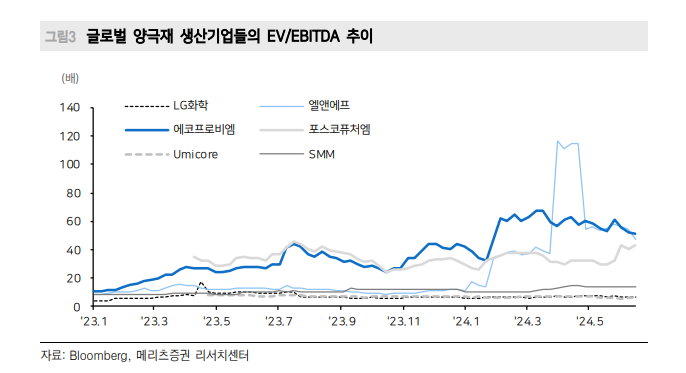

이러한 성장 전망은 에코프로비엠의 양극재 생산 능력이 2024-2026년 동안 크게 증가하기 때문입니다. 주요 고객사인 현대/기아차, 스텔란티스, 포드 등과의 협력도 긍정적인 영향을 미칠 것으로 보입니다. 주요 피어그룹 대비 EV/EBITDA는 비교적 높은 수준으로 보입니다. EV/EBITDA로만 판단할 수 없으나 비슷한 시점에서 경쟁사 대비해서는 비싼 편이라는 겁니다.

주요 이슈

- ECA 정책자금 확보: 6월 30일, 에코프로비엠은 1.2조 원의 ECA 정책자금을 확보했습니다. 이는 헝가리 현지 법인에서 유럽 배터리 제조사와의 현지 수직계열화를 추진하기 위한 자금으로, 큰 호재로 작용합니다.

- 양극재 ASP 하락: 평균 판매단가(ASP)가 고점 대비 많이 하락했지만, 헝가리 공장과 같은 CAPEX 투자를 통해 늘어난 생산 능력을 활용해 미래의 ASP 반등 시 좋은 수확을 기대할 수 있습니다.

- 주력 고객사 SK On의 사업 불확실성에도 기타 고객사향 정상 속도로 출하 지속 중

에코프로비엠은 기타 고객사향 정상 속도로 출하를 지속하고 있습니다. 이는 동사의 안정적인 매출 흐름을 유지하는 데 중요한 요소로 작용하고 있습니다.

결론

에코프로비엠은 국내 양극재 업체 중 가장 큰 규모를 자랑하며, 코스닥 1위에 올라 있는 거대 업체입니다. 그러나 다음과 같은 점을 고려해야 합니다:

- 고금리 상황 지속 시 이자 발생 부채 위험

- 높아진 부채 상황으로 CAPEX 추가 투자 부담

- 유상증자 가능성

- 아래 표를 보면 알 수 있지만, 부채비율이 2026년까지 612.2%까지 급증하는 모습입니다. 흑자 전환 하더라도 이자발생 부채의 위험도는 계속 지니고 있을 수 있습니다.

하지만, 2025-2026년 동안의 Capa 급증과 전기차 시장의 성장 가능성을 고려하면 높은 멀티플 정당화가 가능할 것으로 보입니다. 가치 평가를 잘 해보고, 전기차 시장과 함께 성장할 수 있는 업체라고 생각한다면 더욱 공부를 열심히 해보시면 좋을 것 같습니다. 글 줄입니다.

'주식시장 살아남기 > 전기차 깎던 청년' 카테고리의 다른 글

| 니콜라 주가 전망과 상장 폐지 여부 (ft. 2분기 실적 발표) (0) | 2024.07.17 |

|---|---|

| 테슬라 주가 전망 - 로보택시 발표 지연이 주가에 미칠 영향 (1) | 2024.07.14 |

| 테슬라 주가 전망과 ESS가 2분기 실적에 미칠 영향 (ft. 로보택시) (0) | 2024.07.06 |

| LG에너지솔루션 주가 전망과 2분기 실적 분석 (ft. 테슬라 반등) (0) | 2024.07.03 |

| 테슬라 인도량 상승으로 주가 반등? 2분기 실적 전망해보기 (0) | 2024.07.02 |