오늘은 팔란티어 테크(Palantir Technologies)의 최근 주가 흐름과 전망을 살펴봅니다.

팔란티어는 AI 관련주 중에서도 실질적인 수익을 내고 있는 몇 안 되는 기업 중 하나로, 특히 미국 정부와 국방부를 주요 고객으로 하고 있는 데이터 분석 솔루션 제공업체입니다.

최근의 급격한 주가 상승이 장기적인 상승세의 전조인지, 혹은 조정의 신호인지 분석해보겠습니다.

1. 팔란티어 주가 흐름

연초 $16에서 시작했던 팔란티어의 주가는 현재 $40까지 상승하며, YTD(Year To Date)로 142.89%의 상승률을 기록하고 있습니다.

이는 AI 관련 종목 중에서도 엔비디아급의 주가 상승률에 해당합니다. 특히 정부기관뿐 아니라 상업 고객 비중의 증가도 주가 상승에 크게 기여했습니다.

그러나 팔란티어는 여전히 스몰캡 주식(시총 $1B 미만)으로 분류되며, 변동성이 큰 종목에 속합니다.

따라서 이러한 급등세가 지속될지, 아니면 조정이 올지에 대한 검토가 필요합니다.

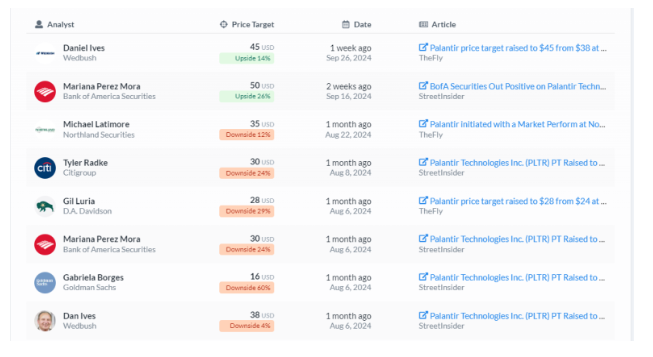

2. 목표 주가와 시장 평가

팔란티어의 월스트리트 애널리스트들의 평균 목표 주가는 $27.48로,

이는 현재 주가 대비 31% 고평가되어 있음을 의미합니다.

일부 긍정적인 평가를 내놓은 애널리스트들은 팔란티어의 AI 비즈니스가 확대되면서 추가 성장 여력이 있다고 보고 있습니다.

특히, 팔란티어의 AIP 플랫폼은 다른 제품으로의 확장성을 제공하여 기존 고객들의 AI 채택률을 높이고 있습니다.

또한, 미국 정부의 AI 프로젝트와의 연계성 덕분에 군사 프로젝트와 민간 프로젝트 모두에서 높은 관심을 받고 있습니다.

3. 2분기 실적과 3분기 전망

2분기 실적은 시장 예상치를 크게 상회하는 서프라이즈 실적을 기록했습니다.

특히 영업이익은 YoY 945.7% 증가했으며, 이는 컨센서스 대비 60%의 서프라이즈입니다.

팔란티어는 YoY 27%의 매출 성장을 기록했으며, 이는 과거보다 더 높은 성장률입니다.

이는 천만 달러 이상의 대형 수주 프로젝트 덕분으로, 3분기에도 굵직한 신규 수주가 이어지고 있습니다.

- Maven Smart System: $99.8M (미국 전군용)

- UCML: $99.2M (미국 육군)

- AI 타겟팅 기술: $100M (미 국방부)

3분기 실적도 높은 수준의 수주와 매출 성장이 예상되며, 영업이익률 33% 수준을 유지할 전망입니다.

4. 주가 가치 지표 분석

현재 12M FWD PER 기준으로 팔란티어의 PER은 90배 이상입니다.

이는 팔란티어가 주가 밴드의 최상단에 도달한 상태임을 나타냅니다.

월가의 목표 주가는 $27 수준이지만, 현재 주가는 이를 크게 초과한 상태입니다.

그렇기 때문에 팔란티어 주식에 대한 추격 매수는 상당한 리스크를 동반할 수 있습니다.

5. 결론 및 투자 전략

정리하자면, 팔란티어는 역대급 실적을 보여주고 있으며, 3분기 실적도 컨센서스를 상회할 가능성이 큽니다.

그러나 현재의 주가 상승은 다소 빠른 수준으로 평가되며, PER 밴드 상단에 위치한 상태입니다.

투자 결정을 내리기 전에 고려해야 할 사항은 다음과 같습니다.

- 팔란티어는 역대급 실적을 기록 중이며, 수주 프로젝트도 강력하게 이어지고 있습니다.

- 그러나 현재 주가는 매우 높은 밸류에이션을 보이고 있으며, 월가의 평균 목표 주가는 현재 주가보다 낮습니다.

- 장기 성장성은 긍정적이지만, 현재 주가 수준에서의 신규 투자는 신중을 기해야 합니다.

- 보유자들의 영역이며, 신규 진입은 조정 후 고려하는 것이 좋습니다.

글 줄입니다.

'주식시장 살아남기 > 해외 시황 트래킹' 카테고리의 다른 글

| SCHD ETF: 액면분할 후 주가 전망 (ft. 배당금 정보) (5) | 2024.10.13 |

|---|---|

| SPY ETF - S&P500 국내 ISA, 연금저축, IRP에서 투자하기 (9) | 2024.10.09 |

| 엔비디아 주가 하락, PER과 목표 주가 분석해보기 (6) | 2024.10.02 |

| 앨버말 (ALB) 주가 전망과 실적 분석, 리튬 시장 반등할까? (4) | 2024.09.27 |

| SCHD ETF 배당금 주가 - 10년 적립식 장기 투자 (0) | 2024.09.25 |