조선업은 과거의 영광을 되찾으며 다시 주목받고 있는 산업 중 하나입니다. 특히, HD 한국조선해양은 조선 5사의 중심에 서 있으며, 2024년에는 큰 성과를 거두고 있습니다. 이번 글에서는 HD 한국조선해양의 주가 흐름, 전망, 밸류에이션, 그리고 배당금을 중심으로 살펴보겠습니다.

1. HD 한국조선해양 개요

1.1 기업 소개

1972년 현대중공업에서 시작한 조선사업이 HD 한국조선해양으로 발전하며, 세계 1위의 조선해양기업으로 자리 잡았습니다. 주요 자회사로는 현대중공업, 현대미포조선, 현대삼호중공업이 있으며, 2020년대 초반부터 LNG 추진선 등 고부가가치 선박에서 강력한 경쟁력을 보여주고 있습니다.

2. 주가 흐름

2.1 2024년 주가 상승 배경

HD 한국조선해양은 2024년 한 해 동안 **67.34%**의 주가 상승률을 기록하며 강한 성장세를 보여주고 있습니다.

주요 상승 요인:

- 수주 잔고 증가:

- LNG선과 대형 암모니아 운반선(VLAC)의 높은 수주율.

- 현대삼호와 현대미포는 2024년 수주 목표를 초과 달성하며 성장세를 이끌었습니다.

- 수익성 높은 선박 중심의 수주:

- LNG선 등 고부가가치 선박 비중이 커지며, 수익률 개선이 두드러졌습니다.

- LNG선 등 고부가가치 선박 비중이 커지며, 수익률 개선이 두드러졌습니다.

3. 조선업계 전망

3.1 2025년 조선 시황

- 우호적인 시장 환경:

- 신조선가와 중고선가가 모두 높은 수준을 유지.

- 중국 부동산 경기 침체로 인해 후판 가격 하락 → 생산 원가 감소.

- 위험 요소:

- 중국 조선업체들의 컨테이너선 경쟁력 강화.

- 일부 선박 수주 경쟁에서 가격 압박이 발생.

3.2 주요 선종별 매출 구성

HD 한국조선해양의 주요 선종별 매출 비중:

- 현대중공업: 가스선 48%.

- 현대삼호중공업: 가스선 39%.

- 현대미포조선: 석유화학 제품 운반선(P/C) 53.3%, 컨테이너선 19.4%, LPG 8.6%.

4. 밸류에이션

4.1 현재 주가와 지표

- RSI: 56으로 중립 수준.

- PBR 밴드: 최근 3~4년 중 최고 수준이나, 여전히 1.3배로 가치주로 평가받음.

- 부채비율: 동종업계 대비 안정적.

2020년대 초반의 부진한 실적을 벗어나, 현재 흑자전환 후 안정적인 성장세를 유지하고 있습니다.

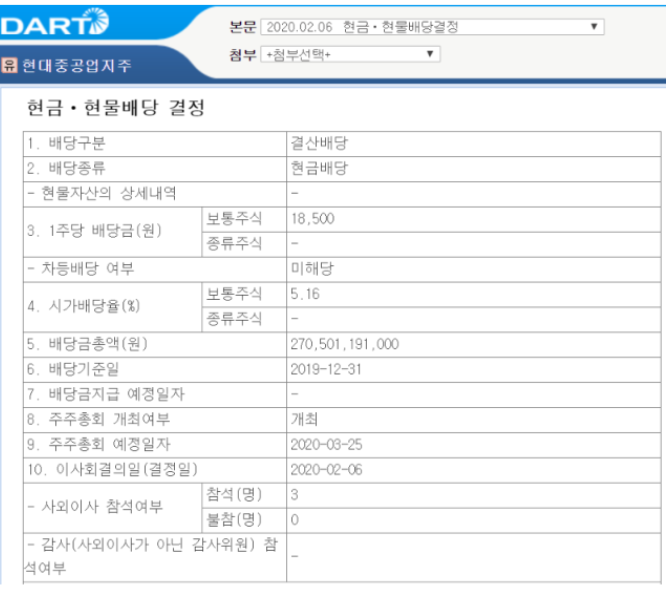

5. HD 한국조선해양 배당금

5.1 배당 정책 전망

2024년부터 수익성 개선으로 현금 보유량이 증가하며, 배당 및 주주환원 정책이 더욱 활발해질 전망입니다.

- 주요 내용:

- 그룹사 전체 30% 이상의 주주환원율 유지.

- 현대중공업 지주: 과거 시가배당률 5% 수준의 배당 경험.

- 연간 1.4조 원의 영업이익을 기반으로 배당금 지급 및 자사주 소각 가능성.

5.2 투자자 주목 포인트

12월에 발표될 밸류업 자료에서 배당 정책과 주주환원 계획이 구체화될 것으로 예상됩니다.

6. 맺으며

HD 한국조선해양은 2024년 상반기부터 LNG선 등 고부가가치 선박 수주와 수익성 개선을 바탕으로 주가와 실적 모두에서 긍정적인 흐름을 보였습니다.

하지만, 중국과의 경쟁, 컨테이너선 수주 비중 감소 등 구조적 과제가 남아 있으며, 앞으로의 성장은 이러한 변수들을 어떻게 관리하느냐에 달려 있습니다.

조선업은 긴 사이클과 높은 변동성을 가진 산업입니다. 그러나 현재 HD 한국조선해양은 흑자전환 이후 안정적인 기반을 다지며, 투자자들에게 꾸준히 매력적인 종목으로 평가받고 있습니다.

#HD한국조선해양 #조선업 #LNG선 #배당투자 #밸류에이션

'주식시장 살아남기 > 국내 시황 트래킹' 카테고리의 다른 글

| SK하이닉스 주가 전망, 배당금 상향 영향은 (ft. 빅테크 AI CAPEX) (2) | 2024.11.29 |

|---|---|

| 비트코인 시세 전망과 마이크로스트레티지 (MSTR) 과열 영향, 인간지표 (0) | 2024.11.22 |

| 달러 환테크 환율 투자, 3년 평균 달러 가격은? (10) | 2024.11.18 |

| 삼성SDI 주가 - 2차전지 전망과 AMPC 영향 (6) | 2024.11.15 |

| 한국가스공사 목표 주가 상향과 전망, 배당금 부활? (1) | 2024.11.14 |